한국IDC 조사…공교육 분야 대형 프로젝트 지연 및 소비심리 위축으로 역성장 전환

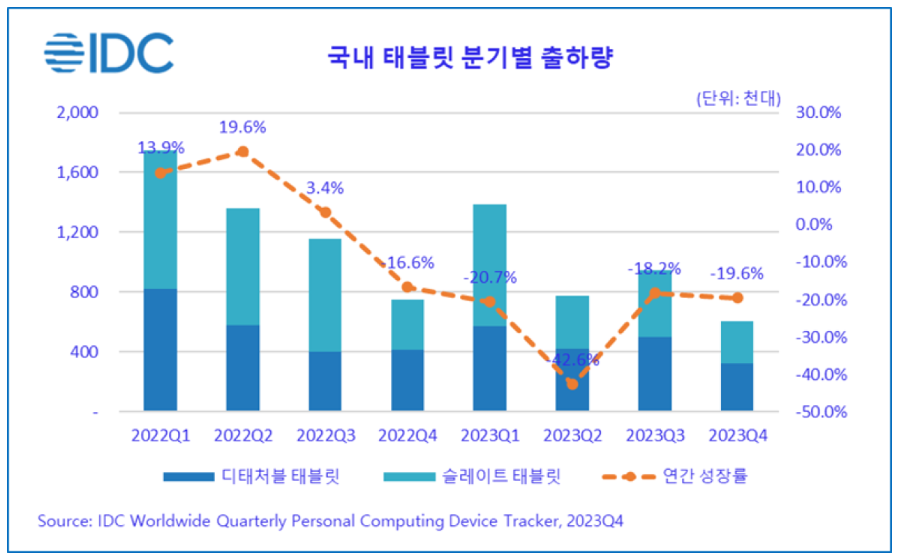

[아이티데일리] 2023년 국내 태블릿 출하량이 전년 대비 25.9% 감소한 372만 대를 기록했다는 조사가 나왔다. 지난해 4분기에 예정됐던 공교육 분야 대형 프로젝트의 지연과 코로나19 이후의 재택근무 감소가 연간 태블릿 소비 감소에 영향을 미쳤다는 분석이다.

20일 한국IDC(대표 한은선)는 이 같은 내용을 담은 국내 태블릿 시장 연구분석 결과를 발표했다.

조사에 따르면, 지난해 국내 태블릿 시장은 전년 대비 25.9% 감소한 372만 대를 출하했다. 이는 같은 기간 20.5% 하락한 전 세계 태블릿 시장과 유사한 수준이다. 한국IDC는 지난해 4분기 예정된 최대 규모의 공교육 스마트 기기 보급 사업이 지연되며 연간 낙폭이 확대된 것으로 분석했다.

또한 원격 수업 및 재택근무 수요의 약화로 2022년 4분기부터 역성장 전환한 국내 태블릿 시장은 5개 분기 연속 두 자릿수 역성장을 기록했으나, 코로나19 이전인 2019년 252만 대 규모에 비해 수요처의 다양화로 총 시장 규모는 확대된 것으로 조사됐다.

세부 시장별로 살펴보면, 전체 시장의 57.5%를 차지한 가정 부문은 소비심리 약화, 지출 우선순위 변동으로 전년 대비 22.1% 하락했다. 하반기 안드로이드 플래그십 신제품의 출시로 시장 반등 효과가 기대됐으나 가계 내 지출 여력이 감소하며 시장 동인으로 작용하지는 못했다는 분석이다. 교육 부문은 전체의 31%를 차지했으며, 지난해 4분기 예정이었던 안드로이드 및 iOS 합산 20여만 대 규모의 경기도 교육청 사업이 지연되며 전년 대비 36.2%로 크게 하락한 것으로 나타났다.

기업 부문은 전체의 8.5% 차지하며 경기 회복의 불확실성으로 디바이스 예산이 감축되며 2.1% 하락한 것으로 보인다. 다만 직원 수 10인 미만 소규모 사무실 영역은 요식업 태블릿 메뉴판 수요와 긱워커 확산을 동인으로, 1,000인 이상 대기업은 금융·서비스·제조업 내 고객 접점 도구로서 활용처를 확대하며 전년 대비 성장을 이룬 것으로 분석됐다. 점유율 3.1%를 차지한 공공 부문은 사회적 취약계층의 안전을 실시간으로 관리하는 정부의 태블릿 응급 안전 안심 서비스 사업이 전개됐음에도 전년 기저 효과로 21.5% 감소한 것으로 나타났다.

아울러 지난해 정품 키보드를 지원하는 디태처블 태블릿의 비중은 48.8%로 절반에 육박했으며, 키보드와 펜을 포함한 악세서리 활용율은 83.8%에 달했다. 태블릿은 단순 콘텐츠 소비용은 물론 디자인, 문서 작업 등 보다 생산성 있는 범용 도구로 활용이 확대되는 추세라는 게 한국IDC 측 설명이다. 또한 600달러(한화 약 80만 4,600원) 이상 프리미엄 제품군의 확대, 스크린 대형화 추세가 지속되며 지난해 부가세를 제외한 태블릿 평균 판매 가격은 59만 원으로 2022년 56만 6천 원 대비 4.1% 상승한 것으로 분석됐다.

한국IDC 김혜림 책임 연구원은 “시장 포화에 경기 불확실성이 더해져 태블릿의 전반적인 수요 하락이 예상되고 있으나, 모바일 컴퓨팅 디바이스로서 태블릿만의 독특한 포지셔닝을 활용할 수 있을 것”이라며 “세부 시장별 특화된 애플리케이션 및 서비스 역량 강화를 통해 고객 경험을 향상시킴으로써 장기적인 수익 창출 기회를 모색해야 할 것”이라고 말했다.